文|夏凡捷美国ZOOM人与ZOOM欧

本周AI板块波动显贵放大,但中永久产业景气基础面前仍未动摇,短期市集投入资金致力要害时点。后市有概率复刻“M形”颠簸进取旅途,通过“清洗浮筹→新资金致力”经由,在完成筹码交换后指数重拾升势。宏不雅层面,好意思伊备忘录接近达成,海外油价本周回落至90好意思元隔壁,通胀担忧显贵改善,各人需求有望提振。总体来说,咱们延续中期策略瞻望《双牛并驱,指数再上新阶》提议的“景气为纲”投资想路,连接聚焦“算力牛+复苏牛”双干线。行业重心善良:AI(半导体、光通讯、电子布、奇迹器等)、有色金属(铜铝等工业金属)、新能源(锂电、钠电、风电、核电、电网)等。

点击小程序检察说明原文 ]article_adlist-->

AI板块波动放大,中永久景气基础仍未动摇

本周AI板块波动显贵放大,市集心思在多重要素的博弈下反复颠簸。资金抱团昌盛的实质驱能源,在于增量资金捏续流入和产业趋势捏续考证。在高增长稀缺的宏不雅连续下,面前产业中永久景气基础未被证伪,供不应求的风物在可意料的改日仍将延续。

短期市集投入资金致力要害时点

合座来看,高风偏资金的心思演绎与仓位博弈已趋于充分,后续旯旮增量空间逐渐收窄。与此同期,近期宽基ETF资金捏续流出,但从份额视角来看,后续抛压可能逐渐减轻。

市集微不雅流动性结构出现脆弱性,指数可能因为承致力不足而靠近短期的工夫性融合与颠簸整固压力,但这也可能成为优化资金结构、夯实上升基础的良性机会,与此同期个东说念主投资者再行入市的能源可能正在增强。

瞻望后市,市集有概率复刻“M形”颠簸进取旅途。本年开年市集热度飞扬,其后受宽基ETF资金阶段性流出以及外围扰动冲击,指数在一季度履历颠簸整固,直至3月底跟着资金面企稳而再行蓄势上扬;现时时点亦有望通过雷同的“清洗浮筹→新资金致力”经由,在完成筹码交换后指数重拾升势。

通胀担忧松驰,复苏旅途再不雅察

好意思伊备忘录接近达成,海外油价本周回落至90好意思元隔壁,通胀担忧显贵改善,各人需求有望提振,内需板块的市集进展可能更具捏续性和韧性。PPI同比见顶并不虞味着行情立即收尾,若后续宏不雅数据能阐述内需复苏动能充分,则市集作风有望从“上游独舞”扩散至中卑劣板块。

总体来说,咱们延续中期策略瞻望《双牛并驱,指数再上新阶》提议的“景气为纲”投资想路,连接聚焦“算力牛+复苏牛”双干线。算力牛:布局一季报功绩最好的细分样式,英伟达产业链绑定较深的样式更受益。复苏牛:好意思伊沟通有望获取阶段性效力,油价有望下行利好有色金属板块,新能源则受益于各人能源转型续高景气。

一、AI板块波动放大,中永久景气基础仍未动摇

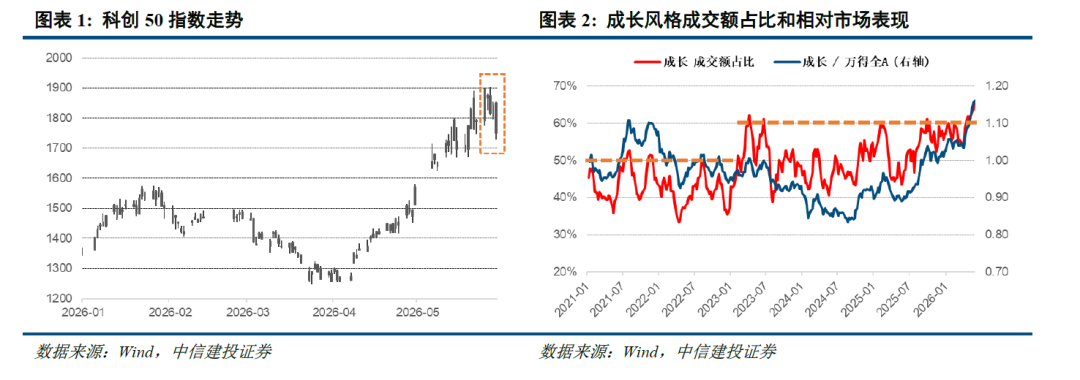

本周AI板块波动显贵放大,市集心思在多重要素的博弈下反复颠簸。从催化要素来看,华为“韬定律”的提议为行业永久演进提供了新的表面锚点,有望在不依赖EUV光刻机的情况下达成芯片性能的进取式进步,这一表面在激发市集高度善良的同期,也激发了业界多维度不雅点的碰撞,而在“计谋解围叙事”与“物理工程实践”之间可能仍需买通一段通说念;另一方面,国务院印发《城市更新“十五五”计算》,意味着我国首个国度层面城市更新发展计算出炉,据央视新闻报说念,改日五年我国城市更新至少不错完成投资15万亿元,极大提振干系板块预期。与此同期,市集短期来去拥堵度急剧上升,本周成长板块成交额占比越过65%,部分前期赢利盘在高位采用落袋为安,合座呈现出高换手、高分化的颠簸风物。

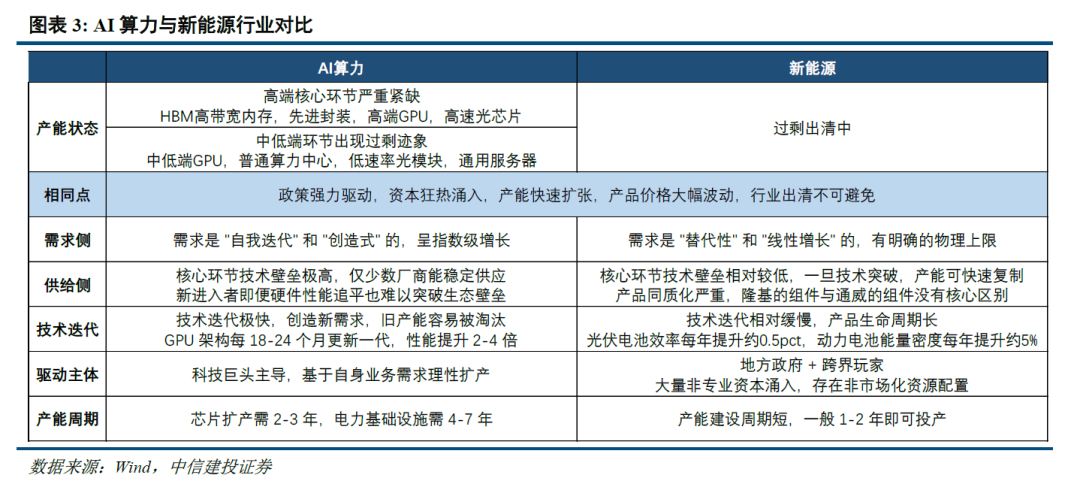

资金抱团昌盛的实质驱能源,在于增量资金捏续流入和产业趋势捏续考证。面前产业中永久景气基础未被证伪,在高增长稀缺的宏不雅连续下,筹备抱团或将从一种阶段性的来去昌盛演变为永久的市集常态。另一方面,由于AI算力核心样式工夫壁垒极高,况且工夫迭代快、产能投放久,供给无法在短期内爆发式增长美国ZOOM人与ZOOM欧,而需求端仍呈指数级攀升,供不应求的风物在可意料的改日仍将延续。

二、短期市集投入资金致力要害时点

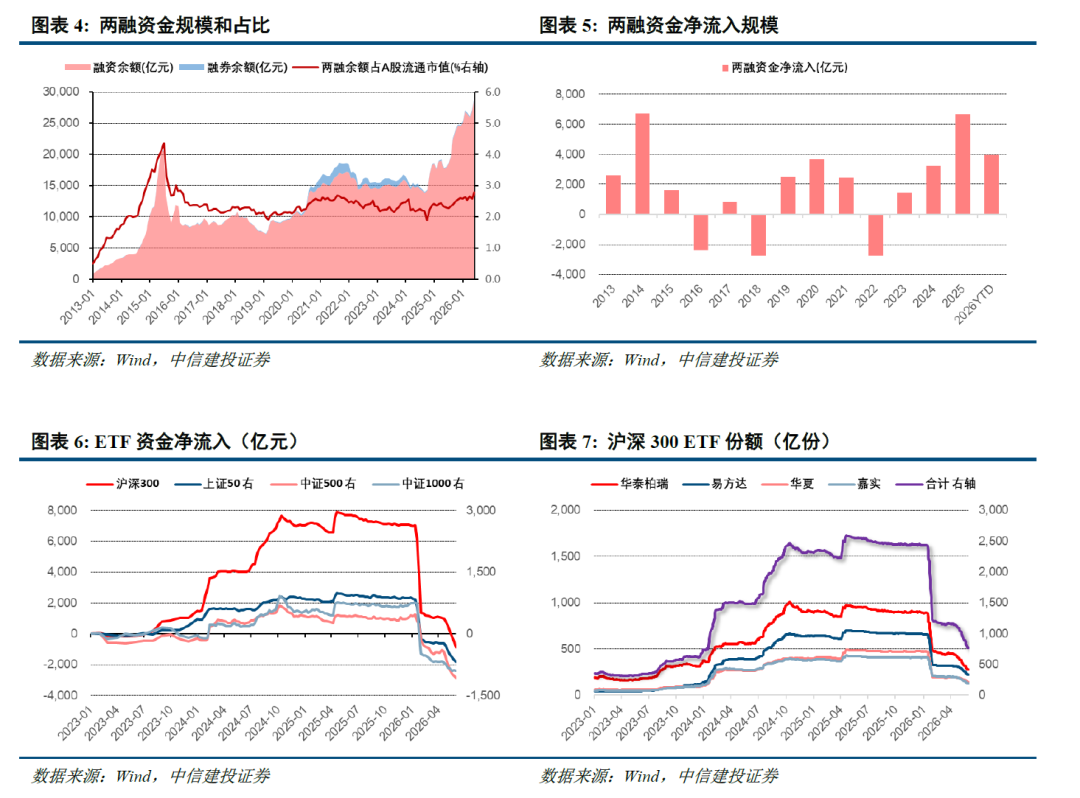

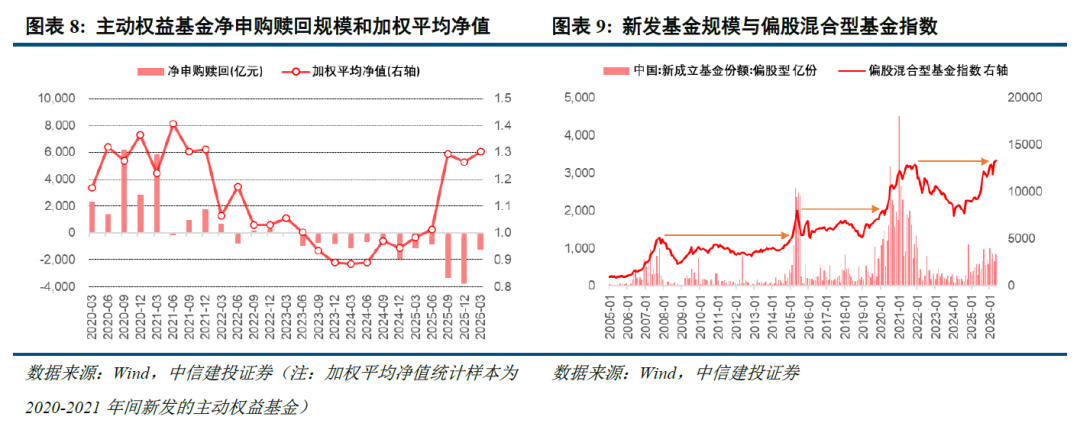

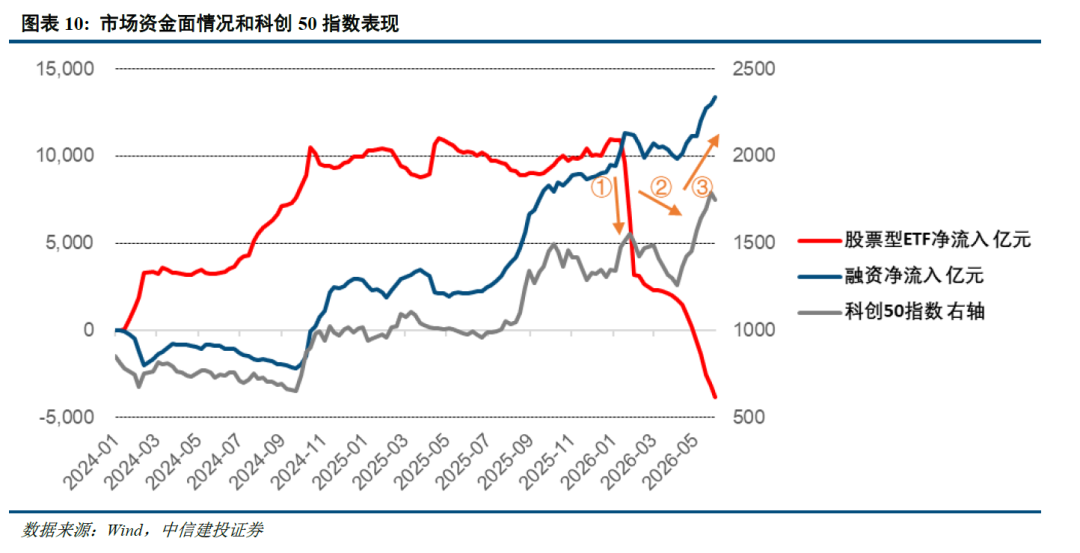

市集增量资金延续高风偏资金主导的风物,后续致力资金的需求日益紧要。从两融数据来看,2025年以来两融资金净流入越过1万亿元,禁止5月28日两融资金余额接近3万亿元,占A股通顺市值比例达到2.8%,这一水平已处于2016年以来的历史高位。合座来看,高风偏资金的心思演绎与仓位博弈已趋于充分,后续旯旮增量空间逐渐收窄。与此同期,近期宽基ETF资金捏续流出,最近6周时辰净流出越过4000亿元,沪深300、上证50、中证500、中证1000干系ETF均被一定进度同步卖出。但从基金份额视角来看,面前领域最大的4只沪深300ETF,其份额总数还是基本回落至2024年头时的水平,后续抛压可能逐渐减轻。

市集微不雅流动性结构出现脆弱性,指数可能因为承致力不足而靠近短期的工夫性融合与颠簸整固压力,但这也可能成为优化资金结构、夯实上升基础的良性机会。永久来看,在房地产投资属性弱化、银行搭理摧毁刚兑且收益率捏续下行的布景下,职权市集成为联贯住户浩大储蓄的独一蓄池塘,这部分千里睡资金升沉为入市资金的弹性极大。此前2020-2021年间大领域新发的主动职权基金的浮亏,成为窒碍普通个东说念主投资者资金入市的隐形压力之一。咱们判断基金赎回压力最大的时刻还是往常,个东说念主投资者再行入市的能源正在增强。从基金刊行情况也能考证这一规章,当偏股型基金指数突破前期高点后,新发基金领域出现明显加快,而现时偏股型基金指数也刚巧建立至与2021年高点皆平的位置。

瞻望后市,91亚洲国产成人久久精品市集有概率复刻“M形”颠簸进取旅途。本年开年市集热度飞扬,其后受宽基ETF资金阶段性流出以及外围扰动冲击,指数在一季度履历颠簸整固,直至3月底跟着资金面企稳而再行蓄势上扬;现时时点亦有望通过雷同的“清洗浮筹→新资金致力”经由,在完成筹码交换后指数重拾升势。

三、通胀担忧松驰,复苏旅途再不雅察

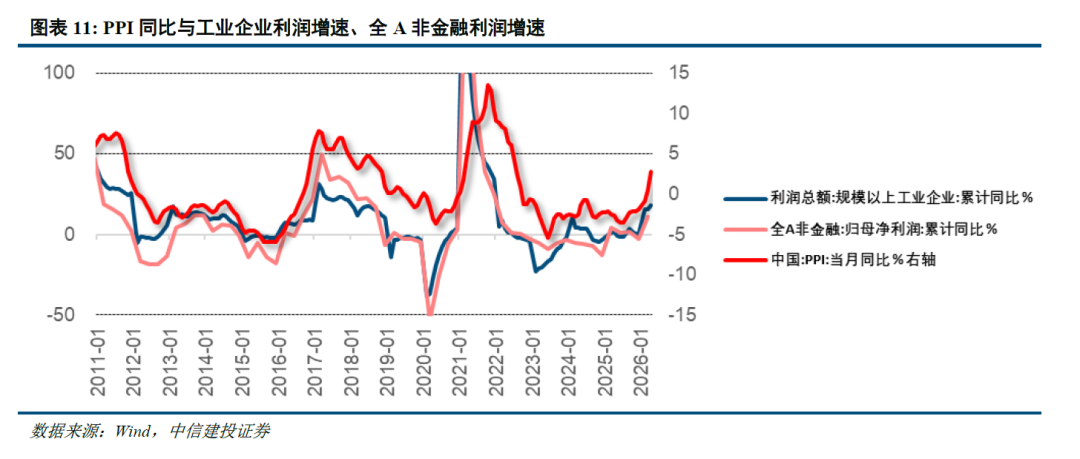

后续复苏的力度和旅途还需不雅察。4月事济数据的阶段性走弱,咱们合计更多响应的是前期海外油价波动带来的短期资本冲击,而非内需趋势性的坍弛。诚然4月工业企业利润数据袒露出连接改善的积极信号,但结构上孝顺筹备度较高,利润增长高度筹备于有色金属、化工、电子拓荒等行业,更平方中卑劣板块的盈利建立尚需时辰传导。鉴于现时复苏动能的结构性分化,后续经济回升的斜率与具体旅途仍需连接不雅察。

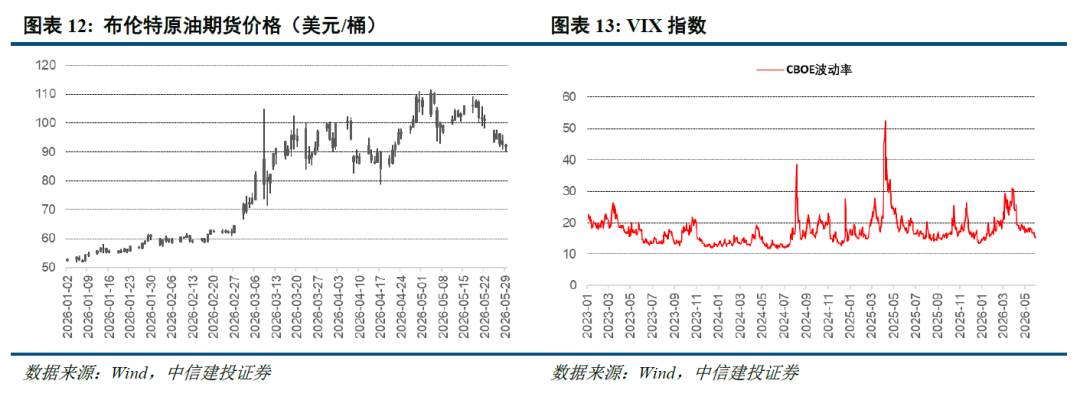

好意思伊备忘录或接近达成,高油价风险松驰。面前好意思伊备忘录接近达成的重要塞缘政事进展,显贵改善了各人原油供应预期,海外油价本周回落至90好意思元隔壁。若好意思伊按时达成第一阶段条约,地缘政事风险溢价将赶紧从原油价钱中剥离,鼓吹海外油价显贵回落。油价四肢各人通胀的锚,其下即将径直缓解市集关于通胀反弹的担忧,进而镌汰列国央行看护高利率的必要性,为各人流动性环境的旯旮改善和风险资产的估值建立通达空间。

通胀担忧显贵改善,各人需求有望提振。宏不雅不细目性的摈斥交流出产和融资资本的下落,将共同提振各人总需求预期。在此布景下,内需板块本周的短期异动,可能仅仅订价宏不雅基本面改善的第一枪,跟着外部压制要素的祛除和里面需求逻辑的考证,内需板块的市集进展可能更具捏续性和韧性。

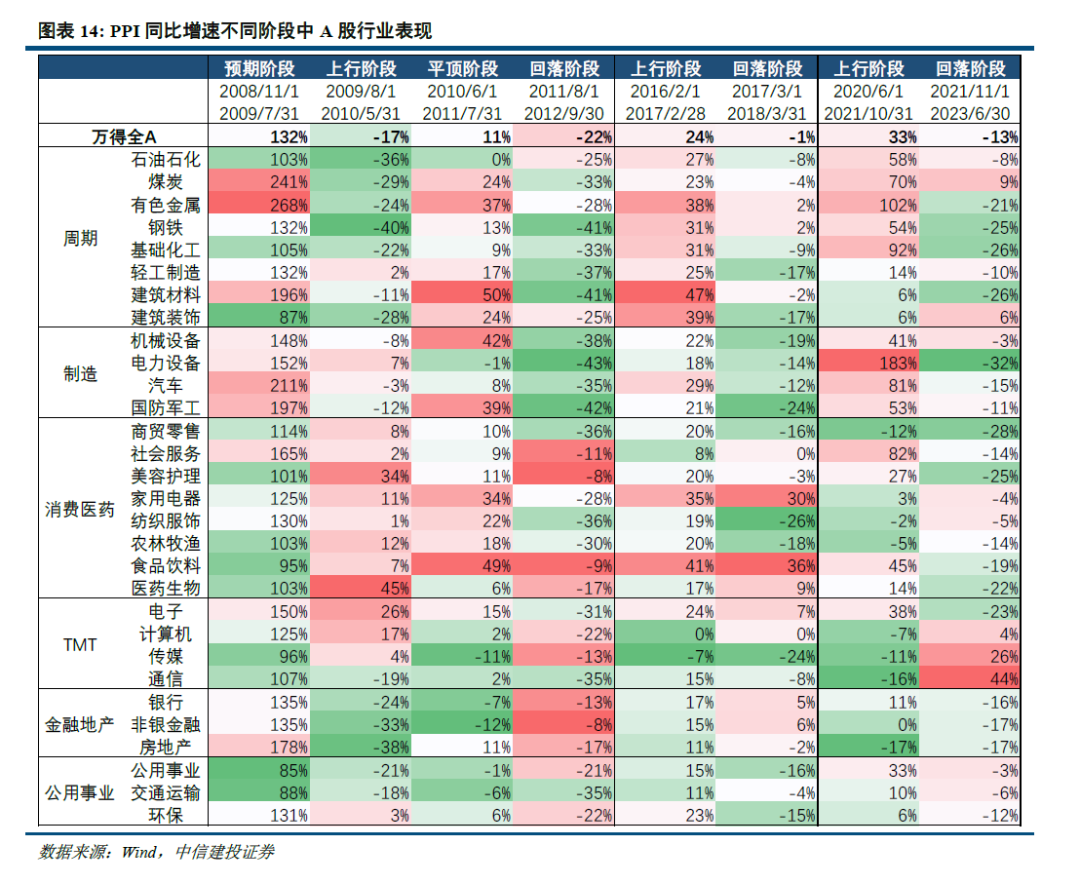

PPI同比见顶并不虞味着行情立即收尾,要害雷同在于见顶后需求撑捏的捏续性。若需求仍有强撑捏(如2009-2011年),上游盈利可在高位看护较永劫辰,行情具有较好的捏续性,中卑劣板块的运转时辰显贵晚于上游,但一朝运转,常常伴跟着销量的增长,行情捏续性强且幅度可不雅,甚而可能在PPI同比平顶阶段出现新一轮的扩散行情;若需求撑捏不足,则意味着不但此前中卑劣板块盈利承压,面前PPI同比见顶后上游盈利也将下滑,市集将赶紧转向寻找新的干线。

联结本轮PPI复苏“外因主导、内因蓄力”的特征,面前正处于从输入性要素主导向需求拉动过渡的要害窗口。若后续宏不雅数据能阐述内需复苏动能充分,则市集作风有望从“上游独舞”扩散至中游制造乃至卑劣花费,形成雷同2009-2011年的轮动行情;反之若需求证伪,则需警惕上游盈利见顶后的回调风险。

总体来说,咱们延续中期策略瞻望《双牛并驱,指数再上新阶》提议的“景气为纲”投资想路,连接聚焦“算力牛+复苏牛”双干线。算力牛:布局一季报功绩最好的细分样式,光通讯、存储芯片样式弹性最为隆起,英伟达产业链绑定较深的样式更受益。复苏牛:好意思伊沟通有望获取阶段性效力,油价有望下行利好有色金属板块,新能源则受益于各人能源转型续高景气。

(1)内需支捏政策效果低于预期。要是后续国内地产销售、投资等数据迟迟难以还原,通胀捏续低迷,花费未出现明显提振,企业盈利增速捏续下滑,经济复苏最终证伪,那么合座市集走势将会承压,过于乐不雅的订价预期将会靠近修正。

(2)中东地缘所在恶化风险。警惕好意思伊冲突进一步升级,海外油价核心上行,加多各人通胀压力,制约国表里央行货币宽松空间美国ZOOM人与ZOOM欧,若通胀恶性演绎,可能对经济总需求形成负担,加雄伟众经济零落风险,同期对职权市集形成冲击。

(3)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集心思和风险偏好形成外溢影响。

夏凡捷:投资策略团队资深策略分析师,本硕毕业于武汉大学金融工程专科,曾任安信证券高等策略分析师,永久从事市集策略、专题商榷和资产配置方面的责任。新钞票、水晶球、金牛奖策略分析师,Wind金牌分析师。

夏凡捷:投资策略团队资深策略分析师,本硕毕业于武汉大学金融工程专科,曾任安信证券高等策略分析师,永久从事市集策略、专题商榷和资产配置方面的责任。新钞票、水晶球、金牛奖策略分析师,Wind金牌分析师。

证券商榷说明称呼:《资金致力,整固待涨——中信建投策略周想考20260531》

对外发布时辰:2026年5月31日

说明发布机构:中信建投证券股份有限公司

本说明分析师:

夏凡捷 SAC 编号:S1440521120005

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券商榷视频号,接待善良~ ]article_adlist-->

重要教唆及免责声明

重要教唆:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中合适《证券期货投资者顺应性解决办法》划定的机构类专科投资者参考。因本订阅号暂时无法建树探问适度,若您并非中信建投客户中的机构类专科投资者,为禁止投资风险,请您请取消善良,请勿订阅、领受或使用本订阅号中的任何信息。对由此给您形成的未便深远诚恳歉意,感谢您的理会与合营!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券商榷)为中信建投证券股份有限公司(下称“中信建投”)商榷发展部照章缔造、幽静运营的独一官方订阅号。

本订阅号所载内容仅面向合适《证券期货投资者顺应性解决办法》划定的机构类专科投资者。中信建投不因任何订阅或领受本订阅号内容的活动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投商榷说明的发布平台,所载内容均来自于中信建投已持重发布的商榷说明或对说明进行的追踪与解读,订阅者若使用所载府上,有可能会因短少对完好说明的了解而对其中要害假定、评级、办法价等内容产生诬蔑。提请订阅者参阅中信建投已发布的完好证券商榷说明,仔细阅读其所附各项声明、信息败露事项及风险教唆,善良干系的分析、预测偶然成立的要害假定条款,善良投资评级和证券办法价钱的预测时辰周期,并准确理会投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完好性不作任何昭示或暗意的保证。本订阅号中府上、倡导等仅代表着手证券商榷说明发布当日的判断,干系商榷不雅点可依据中信建投后续发布的证券商榷说明在不发布见知的情形下作出编削。中信建投的销售东说念主员、来去东说念主员以过甚他专科东说念主士可能会依据不同假定和程序、收受不同的分析设施而表面或书面发表与本订阅号中府上倡导不一致的市集评述和/或不雅点。

本订阅号发布的内容并非投资有缱绻奇迹,在职何情形下都不组成对领受本订阅号内容受众的任何投资建议。订阅者应当充分了解各样投资风险,字据本身情况自主作念出投资有缱绻并自行承担投资风险。订阅者字据本订阅号内容作念出的任何有缱绻与中信建投或干系作家无关。

本订阅号发布的内容仅为中信建投统共。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一说念或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台领受、翻版、复制或援用本订阅号发布的一说念或部天职容。版权统共,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:停不了的爱 中信建投策略:资金戮力于,整固待涨,后市或“M形”震憾进取旅途,聚焦两大干线

下一篇:没有了